Mise à jour le 27 juin 2026

Il est impossible d’obtenir un crédit sans contrôle FICP, car la réglementation française impose aux organismes prêteurs de vérifier systématiquement le Fichier des Incidents de remboursement des Crédits aux Particuliers. Cette vérification est une obligation légale, mais cela ne signifie pas que toutes les portes sont fermées pour les personnes fichées, car des solutions alternatives existent.

En résumé

- La réglementation française impose à tous les organismes de crédit de vérifier le fichage FICP de l’emprunteur, rendant impossible un crédit sans contrôle.

- Un fichage FICP n’est pas une interdiction légale d’obtenir un crédit, mais les établissements prêteurs restent libres d’accorder ou non un financement.

- Des solutions alternatives existent pour les personnes fichées FICP, comme le micro-crédit, les prêts avec garantie ou le prêt entre particuliers.

Chiffres clés:

| Donnée | Valeur | Source |

|---|---|---|

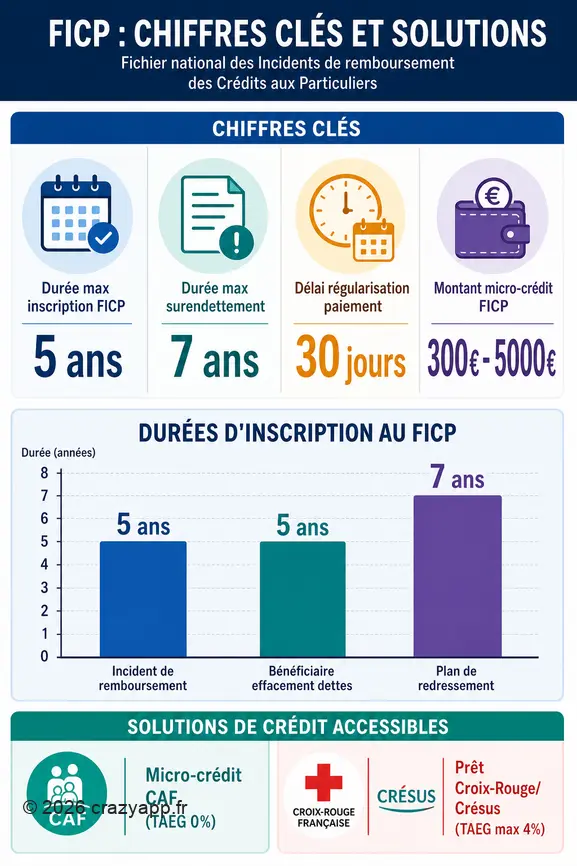

| Durée maximale d’inscription FICP (incident de remboursement) | 5 ans | |

| Durée maximale d’inscription FICP (procédure de surendettement) | 5 à 7 ans | |

| Délai accordé pour régulariser un incident et éviter l’inscription au FICP | 30 jours | |

| Délai bancaire maximum pour informer la Banque de France après régularisation | 4 jours ouvrés | |

| Montant des micro-crédits personnels FICP | 300€ à 5000€ (peut aller jusqu’à 8 000€) | |

| Durée d’étalement des micro-crédits FICP | 6 mois à 4 ans (jusqu’à 7 ans selon les organismes) | |

| TAEG micro-crédit (via partenaires CAF) pour FICP | 0% | |

| TAEG max micro-crédit Croix-Rouge / Crésus pour FICP | 4% |

Peut-on réellement obtenir un crédit sans contrôle FICP ?

Il est formellement impossible d’obtenir un crédit sans que l’organisme prêteur ne procède à une vérification du Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP). La législation française est très claire sur ce point: elle impose à tous les établissements de crédit de consulter ce fichier de la Banque de France avant d’accorder un prêt, que ce soit un crédit à la consommation ou autre. Cette obligation vise à protéger à la fois l’emprunteur d’un surendettement aggravé et les organismes financiers des risques d’impayés. Les banques ne peuvent donc pas, légalement, ignorer votre situation FICP. Le FICP est un registre géré par la Banque de France qui centralise les informations relatives aux incidents de remboursement de crédits contractés par des particuliers, ainsi que les mesures prises dans le cadre de procédures de surendettement. Une inscription peut être déclenchée par un impayé représentant au moins deux mensualités consécutives de crédit, un retard de paiement effectif de plus de 60 jours, un découvert bancaire non régularisé selon les conditions habituelles, ou encore un défaut de remboursement à l’amiable. L’objectif est de recenser les incidents de remboursement des prêts aux particuliers pour des besoins non professionnels, afin d’évaluer la solvabilité des emprunteurs. Une inscription au FICP ne constitue pas, en soi, une interdiction légale d’obtenir un crédit. Les établissements prêteurs ont la liberté d’accorder ou non un financement, en fonction de leur propre appréciation du dossier de l’emprunteur. Bien que le fichage réduise considérablement les chances d’obtenir un prêt auprès des banques traditionnelles, cela ne signifie pas une exclusion totale du système bancaire. En revanche, l’obligation de consulter le fichier reste une constante pour tous les organismes de crédit.

Quelles sont les solutions pour obtenir un crédit quand on est fiché FICP ?

Même si le fichage FICP complique l’accès aux prêts bancaires classiques, plusieurs solutions alternatives peuvent être envisagées pour obtenir un financement. Elles s’adressent spécifiquement aux personnes qui se trouvent dans cette situation, en offrant des approches différentes de l’emprunt traditionnel.

Les prêts avec garantie ou co-emprunteur

Dans certains cas, la situation de fichage FICP peut être contournée si l’emprunteur offre des garanties solides. Par exemple, une personne propriétaire d’un bien immobilier, surtout si elle est en Contrat à Durée Indéterminée (CDI), peut plus facilement obtenir un accord de financement. L’hypothèque d’un bien immobilier peut servir de garantie pour un crédit hypothécaire, offrant ainsi une sécurité supplémentaire à l’établissement prêteur. De même, la présence d’un co-emprunteur en CDI stable et non fiché peut grandement améliorer les chances d’obtenir un prêt, car il partage la responsabilité du remboursement. Le prêt sur gage est une autre option où l’emprunteur dépose un objet de valeur en contrepartie d’une somme d’argent, où la décision repose sur la valeur de l’objet, même si le contrôle FICP reste obligatoire. Pour les propriétaires fichés FICP, certains courtiers spécialisés peuvent même accompagner dans la recherche de solutions comme un regroupement de crédits avec garantie hypothécaire, permettant de réorganiser les dettes en une seule mensualité.

Le prêt entre particuliers et le micro-crédit

Le prêt entre particuliers est une solution accessible via un proche ou une connaissance. Encadré par une reconnaissance de dettes, ce type de prêt évite les formalités bancaires et les contrôles FICP. Pour que cela soit légal et clair pour toutes les parties, un document écrit doit préciser les montants, les modalités de remboursement et les éventuels intérêts. Une autre option pertinente est le micro-crédit, conçu pour les personnes exclues du système bancaire traditionnel. Ces mini-prêts, généralement compris entre 300€ et 5000€, peuvent aller jusqu’à 8000€ pour les micro-crédits personnels et jusqu’à 12000€ pour les micro-crédits professionnels, et sont destinés à des besoins spécifiques comme l’emploi, la mobilité ou la formation. Des organismes sociaux, comme des partenaires de la Caisse d’Allocations Familiales (CAF), la Croix-Rouge ou Crésus, proposent ces micro-crédits, sous réserve d’une étude de faisabilité de votre dossier. Le micro-crédit finance des projets qui peuvent améliorer la situation financière de l’emprunteur, sans pour autant aggraver son endettement.

Comment fonctionne le micro-crédit pour les personnes FICP ?

Le micro-crédit est une solution pour les personnes fichées FICP qui se voient refuser l’accès aux financements classiques. Ce dispositif est spécifiquement pensé pour inclure ceux qui sont exclus du système bancaire traditionnel, leur permettant de réaliser des projets essentiels à leur insertion sociale ou professionnelle. Il s’agit généralement de petites sommes d’argent, allant de 300€ à 5000€, destinées à couvrir des besoins précis et souvent urgents. Ce type de prêt est généralement proposé par des organismes sociaux et des associations spécialisées dans l’accompagnement des personnes en difficulté financière. Par exemple, des micro-crédits avec un Taux Annuel Effectif Global (TAEG) à 0% peuvent être facilités pour les personnes fichées FICP via des partenaires de la Caisse d’Allocations Familiales (CAF), ce qui est particulièrement avantageux. D’autres acteurs comme la Croix-Rouge et Crésus offrent des prêts similaires, avec un TAEG qui ne dépasse généralement pas 4%. Ces conditions sont bien plus favorables que celles des crédits à la consommation classiques, souvent inaccessibles aux personnes fichées. Les conditions d’étalement du remboursement pour un micro-crédit FICP sont également adaptées à la capacité financière des emprunteurs. La durée de remboursement s’étend généralement de 6 mois à 4 ans, et peut même être prolongée jusqu’à 5 ans, voire 7 ans dans certains cas. Pour être éligible, une étude de faisabilité est toujours réalisée par l’organisme prêteur. L’objectif est d’offrir à l’emprunteur un coup de pouce pour améliorer sa situation globale, tout en garantissant un remboursement réaliste. Si vous êtes dans une situation de budget serré, comprendre comment est calculé un salaire comme un Salaire 1500 net peut vous aider à mieux gérer vos dépenses et envisager plus sereinement le remboursement d’un micro-crédit.

Quelle est la durée d’un fichage FICP et comment en sortir ?

Le fichage FICP est une mesure temporaire dont la durée maximale est strictement encadrée par la loi. Comprendre cette durée et les mécanismes de levée du fichage permet de planifier une sortie de cette situation et retrouver une meilleure capacité de financement.

Les différentes durées du fichage FICP

En cas d’incident de remboursement de crédit ou de découvert non autorisé, l’inscription au FICP dure un maximum de 5 ans. Cette durée peut être écourtée si l’emprunteur régularise sa situation avant ce terme. La régularisation des mensualités impayées ou du découvert entraîne la levée du fichage. Une fois les dettes réglées, l’établissement de crédit dispose d’un délai de 4 jours ouvrés maximum pour informer la Banque de France de cette régularisation. L’inscription est ensuite levée, généralement sous 2 mois. Il faut noter qu’un délai de 30 jours calendaires est accordé après l’information par le créancier pour régulariser un incident de paiement et éviter l’inscription au FICP. Dans le cadre d’une procédure de surendettement, les durées d’inscription varient: * Si vous bénéficiez d’un effacement de dettes (procédure de rétablissement personnel), la durée d’inscription au FICP est de 5 ans. * Si un plan de redressement est mis en place, l’inscription peut durer jusqu’à 7 ans maximum, mais cette période est réduite si vous remboursez vos dettes de manière anticipée.

Comment sortir du fichage FICP ?

La sortie du FICP passe par la régularisation des dettes qui ont causé le fichage. Cela implique de rembourser les mensualités impayées ou de solder le découvert bancaire. Une fois cette étape franchie, l’organisme de crédit est tenu d’informer la Banque de France, qui procède alors à la levée de l’inscription. De même, la conclusion d’une procédure de surendettement, qu’il s’agisse d’un plan de remboursement ou d’un effacement des dettes, met également fin au fichage. Attendre la fin de la période maximale de 5 ou 7 ans sans régularisation est une solution passive, mais la régularisation active est toujours préférable, car elle vous permet de reprendre le contrôle de votre situation financière plus rapidement. Une fois le fichage FICP levé, vous pourrez faire une demande de prêt personnel, mais devrez prouver votre solvabilité et votre capacité de remboursement.

Quels sont les droits et recours des personnes fichées FICP ?

Être fiché FICP peut être une source de stress et d’incertitude, mais les personnes concernées disposent de droits spécifiques et de recours pour gérer leur situation. L’inscription au FICP ne signifie pas une perte totale de droits, et comprendre ces mécanismes peut aider à mieux traverser cette période.

Vos droits en tant que personne fichée FICP

Premièrement, vous avez le droit de consulter votre situation FICP gratuitement. Pour cela, il suffit de vous rendre dans une succursale de la Banque de France muni d’une pièce d’identité, d’envoyer un courrier, ou de faire une demande en ligne via FranceConnect sur le site de la Banque de France. Cette démarche permet de vérifier l’exactitude des informations et de comprendre précisément pourquoi vous êtes fiché. Une inscription au FICP ne constitue pas légalement une interdiction de crédit. Bien que les banques soient obligées de consulter le fichier, elles restent libres d’accorder ou non un crédit selon leur propre analyse de votre dossier.

Les recours et démarches après un fichage

Si vous estimez que votre fichage est incorrect ou qu’il résulte d’une erreur, vous avez des recours. Une fois que vous avez régularisé vos dettes auprès de l’établissement de crédit, celui-ci est légalement tenu d’informer la Banque de France de la régularisation de l’incident de paiement. Ce processus doit être effectué dans un délai de 4 jours ouvrés maximum. Si la banque ne respecte pas ce délai, vous pouvez la relancer et, en dernier recours, contacter la Banque de France pour signaler le problème. Après la levée de votre fichage, il est tout à fait possible de faire une nouvelle demande de prêt personnel. Cependant, vous devrez prouver votre solvabilité et votre capacité de remboursement. C’est le moment de présenter un dossier solide, démontrant une gestion budgétaire saine et des revenus stables. En cas de besoin urgent et si vous êtes propriétaire, des courtiers spécialisés peuvent vous accompagner pour trouver des solutions alternatives de financement, comme un regroupement de crédits avec garantie hypothécaire, qui peuvent être adaptées à votre situation.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement — vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Un crédit sans contrôle FICP est-il vraiment impossible ?

Oui, il est impossible d’obtenir un crédit sans contrôle FICP. La réglementation française impose à tous les établissements de crédit de vérifier systématiquement le Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) de la Banque de France avant d’accorder un prêt.

Qu’est-ce qui peut provoquer un fichage FICP ?

Un fichage FICP peut être causé par un impayé de deux mensualités de crédit consécutives, un retard de paiement de plus de 60 jours, un découvert bancaire non régularisé selon les conditions de votre banque, ou un défaut de remboursement à l’amiable d’un prêt.

Combien de temps dure un fichage FICP ?

La durée maximale d’un fichage FICP est de 5 ans en cas d’incident de remboursement ou de découvert, sauf si vous régularisez votre situation avant. En cas de procédure de surendettement, cela peut varier de 5 ans (effacement des dettes ou procédure de rétablissement personnel) à 7 ans maximum (plan de redressement).

Un fichage FICP interdit-il d’obtenir tout type de crédit ?

Non, une inscription au FICP ne constitue pas légalement une interdiction de crédit. Les établissements prêteurs sont libres d’accorder ou non un crédit selon leur propre appréciation du dossier, même si le fichage rend l’obtention d’un prêt plus difficile auprès des banques traditionnelles.

Quelles sont les solutions alternatives de financement pour les personnes FICP ?

Les solutions alternatives incluent le micro-crédit proposé par des organismes sociaux (partenaires de la CAF, Croix-Rouge, Crésus), les prêts avec garantie (hypothèque si vous êtes propriétaire) ou avec un co-emprunteur stable et non fiché, ou encore le prêt entre particuliers formalisé par une reconnaissance de dettes.

Comment faire pour sortir du fichier FICP plus rapidement ?

La meilleure solution pour sortir du FICP plus rapidement est de régulariser toutes les dettes qui ont causé votre fichage. Une fois les mensualités impayées remboursées ou le découvert soldé, l’établissement de crédit doit informer la Banque de France dans les 4 jours ouvrés maximum, et l’inscription est levée généralement sous 2 mois. Un délai de 30 jours calendaires est également accordé après alerte pour régulariser un incident et éviter l’inscription initiale.

Puis-je consulter mon statut FICP gratuitement ?

Oui, vous avez le droit de consulter gratuitement votre situation FICP. Vous pouvez vous rendre directement dans une succursale de la Banque de France avec une pièce d’identité, faire la demande par courrier, ou faire une demande en ligne via FranceConnect sur le site de la Banque de France.