Mise à jour le 25 juin 2026

La question de savoir combien de temps on peut vivre avec un capital de 100 000 euros est complexe, car la durée dépend entièrement de votre mode de vie et des décisions financières que vous prenez. En France, un budget mensuel de 625 euros permet de faire durer cette somme plus de 13 ans, tandis qu’avec des dépenses de 2 900 euros par mois, le capital s’épuise en moins de 3 ans. Cette somme représente un levier potentiel pour une période de transition, un investissement ou la diversification de ses sources de revenus. Comprendre les facteurs décisifs est essentiel pour optimiser la longévité de ce capital.

En résumé

- Vivre avec 100 000 euros est possible entre 3 et 13,3 ans en France, selon les dépenses mensuelles (de 625 € à 2 900 €).

- Des placements judicieux peuvent générer des revenus complémentaires, avec des rendements de 3% à 12% selon le niveau de risque.

- L’inflation et la fiscalité réduisent le pouvoir d’achat du capital, nécessitant une stratégie d’investissement proactive.

Chiffres clés:

| Donnée | Valeur |

|---|---|

| Durée de vie avec 625 €/mois | 13,3 ans |

| Durée de vie avec 2 900 €/mois | Moins de 3 ans |

| Revenus mensuels de 100 000 € placés à 4% | Environ 333 € |

| Revenus mensuels de 100 000 € placés à 5% | Environ 417 € |

| Rendement moyen SCPI | 4,5% annuels |

| Rendement moyen Crowdfunding immobilier | 8% à 12% annuels |

| Rendement Livrets A et LDDS (juin 2026) | 1,5% nets |

Combien de temps peut-on vivre avec 100 000 euros: les principaux facteurs ?

La durée de vie de 100 000 euros dépend principalement de votre niveau de dépenses mensuelles, mais aussi de votre capacité à générer des revenus complémentaires et de la performance de vos placements. Sans revenus additionnels, cette somme est un capital de transition, dont la longévité est directement inversement proportionnelle à vos sorties d’argent courantes. Un mode de vie maîtrisé est donc le premier levier pour allonger cette période, en considérant chaque poste de dépense comme un ajustement possible.

L’impact des dépenses mensuelles sur la longévité

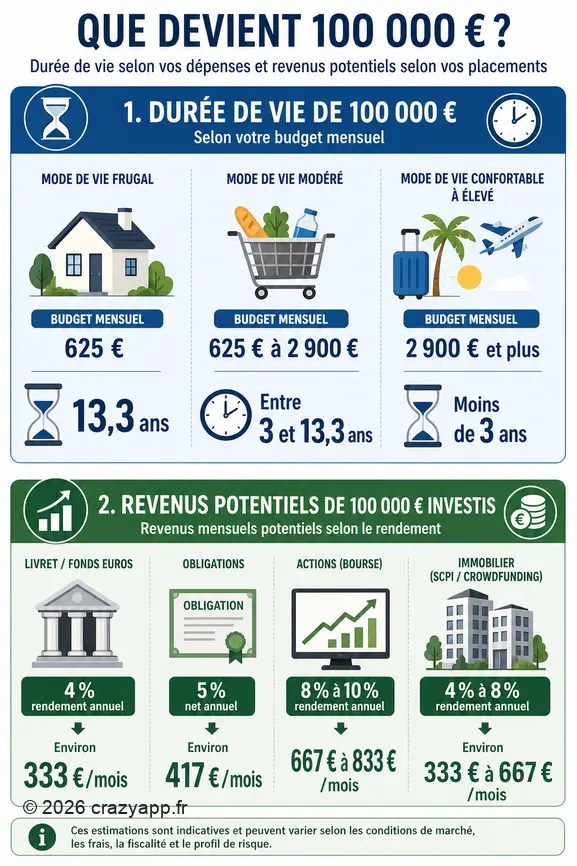

Les faits sont clairs: avec un budget mensuel de 625 euros en France, vous pouvez faire durer 100 000 euros pendant plus de 13 ans. Cela implique un mode de vie minimaliste, où chaque euro est optimisé. À l’opposé, si vos dépenses atteignent 2 900 euros par mois, ce capital sera épuisé en moins de 3 ans. Ces chiffres mettent en lumière l’importance cruciale de la gestion budgétaire. Cela soulève la question du seuil de richesse, qu’un sondage Odoxa de juillet 2023 place à 5 000 euros de revenus mensuels ou 500 000 euros de patrimoine. Avec 100 000 euros, il s’agit d’une opportunité à optimiser.

Le rôle des revenus complémentaires et des placements

La génération de revenus complémentaires est fondamentale pour éviter de consommer votre capital. Un placement de 100 000 euros à 4% de rendement annuel peut générer environ 333 euros par mois. Si le rendement atteint 5% net, cela représente environ 417 euros par mois indéfiniment. Ces montants, même s’ils ne suffisent pas à couvrir un budget de vie standard en France, réduisent d’autant la ponction sur le capital initial. L’approche d’un digital nomad générant 1 500 euros par mois en freelance, par exemple, peut permettre à un capital de 100 000 euros de durer indéfiniment, car seuls les revenus complémentaires sont utilisés pour vivre.

Quel budget mensuel permet de faire durer 100 000 euros longtemps ?

Pour faire durer 100 000 euros le plus longtemps possible, adoptez un budget mensuel strict et privilégiez un mode de vie frugal. Les données montrent qu’un budget bien géré est le facteur le plus déterminant pour la longévité de votre capital. La discipline budgétaire est une compétence transférable à la gestion de son patrimoine personnel.

Le scénario du mode de vie minimaliste en France

Un mode de vie minimaliste en France est la stratégie la plus efficace pour étirer 100 000 euros. Avec un budget mensuel de 625 euros, le capital peut durer jusqu’à 13,3 ans. Ce type de budget exige des concessions importantes, notamment sur le logement et les loisirs, mais il démontre la capacité à vivre sur une longue période avec un capital limité.

Les options à l’étranger et les revenus complémentaires

Explorer d’autres horizons géographiques peut également maximiser la durée de vie de 100 000 euros. Vivre à Bangkok, par exemple, est possible avec un budget mensuel de 800 euros, incluant 400 € pour un appartement, 200 € pour la nourriture, 50 € pour le transport, 100 € pour l’assurance santé et 50 € pour les loisirs. Dans des villes d’Europe de l’Est comme Cluj-Napoca ou Sofia, 1 000 euros par mois permettent d’obtenir un niveau de vie équivalent à 2 000 euros en France (450 € pour l’appartement, 100 € pour les charges, 250 € pour l’alimentation, et 200 € pour les transports et loisirs). L’intégration d’un revenu complémentaire, comme les 1 500 € mensuels d’une activité freelance (la stratégie digital nomad), peut rendre un capital de 100 000 euros pratiquement indéfiniment viable, car il n’est alors plus entamé.

Quels placements pour maximiser la durée de vie de 100 000 euros ?

Pour faire de 100 000 euros un capital productif, les placements sont la clé. L’objectif est de générer des revenus pour couvrir tout ou partie de vos dépenses, ou de faire fructifier le capital sur le long terme. Une bonne stratégie de diversification, adaptée à votre profil de risque, est essentielle.

Diversifier ses investissements selon son profil

Les profils d’investisseurs varient considérablement, et les stratégies de placement doivent s’adapter en conséquence:

- Profil Prudent: Pour ceux qui privilégient la sécurité, une répartition de 60% en assurance-vie fonds euros (rendement moyen de 2,6% en 2024, et de 2,65% en 2025), 25% en ETF obligataires, et 15% en SCPI (rendement moyen de 4,5%) permet un rendement moyen de 3-4%. Cela génère une rente annuelle d’environ 4 800 euros (soit 400 euros par mois) pour un capital de 100 000 euros.

- Profil Équilibré: Un investisseur équilibré peut opter pour 40% en assurance-vie mixte (unités de compte avec un potentiel de 5% à 7% historique), 30% en ETF monde, 20% en SCPI, et 10% en crowdfunding immobilier (rendements de 8-12%). Le rendement moyen attendu est de 5-6%.

- Profil Dynamique: Pour les plus jeunes ou ceux qui acceptent un risque plus élevé, une répartition de 20% en assurance-vie unités de compte, 40% en ETF actions (potentiellement 5% à 10% brut/an), 25% en SCPI, et 15% en crowdfunding immobilier peut viser un rendement moyen de 7-8%.

Les options de placement et leurs rendements

Plusieurs véhicules de placement peuvent être envisagés pour un capital de 100 000 euros:

- Assurance-vie: Les fonds en euros offrent une sécurité avec un rendement moyen de 2,65% nets en 2025. Les unités de compte, plus volatiles, ont un potentiel de rendement annuel historique de 5% à 7%, voire au-delà de 10%.

- SCPI (Sociétés Civiles de Placement Immobilier): Elles offrent un rendement moyen de 4,5% annuels, permettant de diversifier dans l’immobilier sans les contraintes de gestion directe.

- Crowdfunding immobilier: Cette option peut proposer des rendements annuels élevés, entre 8% et 12%, avec des versements mensuels, mais comporte un risque plus important.

- Actions: Investir 100 000 euros en actions peut potentiellement rapporter entre 667 euros et 833 euros supplémentaires par mois, avec une performance annuelle moyenne de 8% à 10%. Les dividendes d’actions rapportent en moyenne 3-4%.

- Location meublée: Ce type d’investissement immobilier offre un rendement brut de 5% à 7%. Un apport de 50 000 euros peut, par exemple, permettre d’emprunter 300 000 euros pour un bien immobilier, générant 1 800 euros par mois en colocation, avec un rendement brut estimé à 7,20%.

- Comptes à Terme (CAT): En 2025, les CAT proposent des taux entre 2,30% et 2,70%, pouvant dépasser 3,50% pour des durées plus longues.

- Livrets réglementés: Les livrets A et LDDS offrent un rendement de 1,5% net d’impôts en juin 2026. C’est un placement sécurisé, mais son rendement reste faible face à l’inflation.

La capitalisation des intérêts est un facteur puissant, permettant à votre capital de croître de manière exponentielle. Un capital de 100 000 euros placé à 3% devient 134 392 euros après 10 ans, à 5% il atteint 162 889 euros, et à 7% il grimpe à 196 715 euros sur la même période.

Scénarios de vie: comment 100 000 euros évoluent-ils selon les dépenses et placements ?

La manière dont 100 000 euros évolue dans le temps dépend directement de l’équilibre entre vos sorties d’argent et les revenus générés par vos placements. En visualisant différents scénarios, il devient plus facile de projeter la durée de vie de ce capital et d’ajuster sa stratégie.

Modes de vie et longévité du capital

La durée pendant laquelle vous pouvez vivre avec 100 000 euros est extrêmement variable. En France, avec un mode de vie minimaliste (budget de 625 €/mois), le capital dure 13,3 ans. Si l’on augmente les dépenses à 2 900 €/mois, le capital ne tient que moins de 3 ans. Ces extrêmes illustrent l’importance de la maîtrise budgétaire. À l’étranger, les possibilités s’élargissent. Par exemple, à Bangkok, un budget de 800 €/mois (incluant logement à 400 €, nourriture à 200 €, transport à 50 €, assurance santé à 100 €, loisirs à 50 €) permet un niveau de vie correct. Dans des villes d’Europe de l’Est comme Cluj-Napoca ou Sofia, 1 000 €/mois sont suffisants pour un niveau de vie équivalent à 2 000 € en France (450 € pour le logement, 100 € pour les charges, 250 € pour l’alimentation, 200 € pour transports et loisirs).

L’impact des placements sur le long terme

Les placements transforment un capital statique en une source de revenus ou une base de croissance. Si vous vivez uniquement des intérêts de 100 000 euros placés à 5%, cela rapporte environ 417 euros par mois indéfiniment. C’est la « règle des 4% » qui suggère qu’un capital de 100 000 euros placé à 4% rapporterait environ 333 euros par mois. Prenons des exemples concrets de profils d’investisseurs:

- Profil Prudent: Un investisseur prudent peut viser une rente annuelle de 4 800 euros (400 euros/mois) en répartissant ses 100 000 € en 40% Fonds euros (3%), 40% SCPI (5%) et 20% Fonds actions (8%).

- Profil Dynamique: Un investisseur dynamique peut viser une rente annuelle de 7 700 euros (642 euros/mois) avec 100 000 € répartis en 30% Fonds euros (3%), 60% Fonds actions (8%) et 10% Cryptomonnaies (un potentiel de rendement très élevé mais avec un risque de perte en capital important).

Ces scénarios montrent qu’avec une gestion active et des placements adaptés à l’âge et aux objectifs, un capital de 100 000 euros peut générer des revenus significatifs ou croître de manière substantielle. La stratégie dépend fortement du besoin de revenus immédiats ou de la volonté de faire fructifier le capital sur une plus longue période.

Comment l’inflation et la fiscalité impactent-ils 100 000 euros ?

Lorsque l’on planifie de vivre ou de faire fructifier un capital de 100 000 euros, il est crucial de prendre en compte deux facteurs externes majeurs: l’inflation et la fiscalité. Ces éléments, souvent sous-estimés, peuvent réduire de manière significative le pouvoir d’achat et la durée de vie effective de votre épargne. La planification à long terme doit intégrer ces réalités économiques pour être efficace.

L’érosion du pouvoir d’achat par l’inflation

L’inflation est un phénomène économique qui entraîne une augmentation générale des prix et, par conséquent, une diminution du pouvoir d’achat de la monnaie. Avec une inflation moyenne de 2%, 100 000 euros aujourd’hui vaudront moins dans dix ans. Cela signifie que les mêmes biens et services coûteront plus cher, réduisant ainsi la durée pendant laquelle votre capital pourra couvrir vos dépenses. Si vous ne placez pas votre argent sur des supports dont le rendement est supérieur à l’inflation, vous perdez en pouvoir d’achat au fil du temps. Optez pour des placements qui génèrent des revenus et protègent votre capital de cette érosion.

L’impact de la fiscalité et des frais de gestion

La fiscalité est un autre facteur déterminant. Les revenus générés par vos placements (intérêts, dividendes, plus-values, loyers) sont soumis à l’impôt sur le revenu et aux prélèvements sociaux. Selon les types de placements, le régime fiscal peut varier (Prélèvement Forfaitaire Unique de 30% pour la plupart des placements mobiliers, régime micro-foncier ou réel pour l’immobilier, etc.). Les frais de gestion des placements, qu’il s’agisse des frais d’entrée, des frais annuels ou des frais d’arbitrage, viennent également réduire la rentabilité nette de vos investissements. La combinaison de la fiscalité et des frais peut réduire significativement la durée de vie d’un capital, même sur des rendements bruts élevés. Une bonne compréhension des dispositifs fiscaux et une optimisation de vos choix de placements sont donc primordiales pour maximiser la longévité de vos 100 000 euros. Pour mieux appréhender les implications fiscales de vos choix, l’aide d’un professionnel peut être utile.

Quelles stratégies pour optimiser la longévité de son capital ?

Pour optimiser la durée de vie de 100 000 euros, une approche combinée est nécessaire, alliant gestion budgétaire rigoureuse, diversification intelligente des placements et potentielle génération de revenus complémentaires.

La discipline budgétaire et la réévaluation régulière

La première stratégie est de maintenir un contrôle strict sur vos dépenses. Comme nous l’avons vu, la différence entre un budget de 625 €/mois et de 2 900 €/mois change la durée de vie de 100 000 euros de plus de 13 ans à moins de 3 ans. Une réévaluation régulière de vos dépenses est indispensable pour identifier les postes où des économies sont possibles. Appuyez-vous sur des outils de suivi budgétaire pour une vision claire de vos flux financiers. L’objectif est de réduire votre « taux de consommation » de capital au minimum.

La diversification des placements et la capitalisation des intérêts

Une stratégie d’investissement diversifiée, adaptée à votre tolérance au risque, est cruciale pour faire fructifier vos 100 000 euros et générer des revenus passifs. Ne mettez pas tous vos œufs dans le même panier. Combinez des placements à faible risque et faible rendement (comme les livrets réglementés pour l’épargne de précaution) avec des placements plus dynamiques (actions, SCPI, crowdfunding immobilier) qui peuvent offrir des rendements plus élevés, protégeant ainsi votre capital de l’inflation. La capitalisation des intérêts, où les intérêts générés produisent eux-mêmes des intérêts, est un puissant levier de croissance à long terme. Un placement à 7% fait presque doubler votre capital en 10 ans.

L’intégration de revenus complémentaires

Pour une durabilité maximale, l’idéal est de ne pas dépendre uniquement de votre capital pour vivre. La recherche de revenus complémentaires est une stratégie efficace. Cela peut passer par une activité freelance, une reconversion professionnelle, ou même la création d’une petite entreprise. Avec 100 000 euros en poche, vous disposez d’un matelas de sécurité qui vous permet d’explorer des pistes d’entrepreneuriat ou de formation. L’apport d’un revenu de 1 500 €/mois, par exemple grâce à une activité de digital nomad, peut transformer un capital limité en une source financière quasiment illimitée.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement — vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Combien de temps durent 100 000 euros si je ne fais aucun placement ?

Si vous ne placez pas vos 100 000 euros et les utilisez uniquement pour vos dépenses courantes, leur durée de vie dépendra strictement de votre budget mensuel. Avec un budget de 625 €/mois, cela durera 13,3 ans. Si vos dépenses sont de 2 900 €/mois, le capital sera épuisé en moins de 3 ans.

Quel est le rendement moyen que je peux espérer avec 100 000 euros ?

Le rendement moyen dépend beaucoup des placements choisis et de votre profil de risque. Les livrets réglementés offrent environ 1,5% nets en juin 2026. L’assurance-vie fonds euros était en moyenne à 2,65% en 2025. Des placements plus dynamiques comme les SCPI (4,5%), les actions (5-10%) ou le crowdfunding immobilier (8-12%) peuvent offrir des rendements plus élevés, mais avec un risque accru.

Est-il possible de vivre uniquement des intérêts de 100 000 euros ?

Vivre uniquement des intérêts de 100 000 euros est difficile pour couvrir un budget de vie standard en France. Par exemple, à 5% de rendement net, cela génère environ 417 euros par mois. Ce montant peut être un complément de revenu très utile, mais il est rarement suffisant pour subvenir à tous les besoins sans puiser dans le capital.

Comment l’inflation affecte-t-elle mes 100 000 euros ?

L’inflation réduit le pouvoir d’achat de votre capital au fil du temps. Avec une inflation moyenne de 2%, les 100 000 euros d’aujourd’hui pourront acheter moins de choses dans dix ans. Pour contrer cet effet, investissez dans des placements dont le rendement est supérieur au taux d’inflation.

Quels sont les placements les plus sécurisés pour 100 000 euros ?

Les placements les plus sécurisés sont les livrets réglementés (Livret A, LDDS) et les fonds euros des assurances-vie, qui offrent une garantie du capital. Cependant, leur rendement est généralement faible et souvent inférieur à l’inflation, ce qui signifie que votre pouvoir d’achat peut diminuer sur le long terme.

Dois-je diversifier mes placements avec 100 000 euros ?

Oui, la diversification est recommandée. Répartir vos 100 000 euros sur différents types de placements (fonds euros, SCPI, actions, crowdfunding immobilier, etc.) permet de réduire le risque global tout en optimisant le potentiel de rendement. Cela vous protège également si un type d’investissement sous-performe.

Quels sont les coûts à considérer en plus des dépenses courantes ?

Outre les dépenses courantes, vous devez prévoir l’impact de la fiscalité sur les revenus générés par vos placements, ainsi que les frais de gestion des différents supports d’investissement. Ces coûts réduisent le rendement net et doivent être anticipés pour estimer précisément la durée de vie de votre capital.